- آگاهی از نوسانات فعلی بازار

- چه موقع کارآفرینان محور هستند و چگونه این کار را انجام می دهند؟

- آیا بیت کوین تورم را ضرب می کند؟

- شاخص های رو به جلو و عقب

- انواع دارایی های اساسی در مشتقات

- زمان تحریم های سخت تر در مورد رژیم تروریستی ایران

- رمزنگاری ، بودن یا نه کلاس دارایی؟

- هزینه مبادله ارزی چیست و چگونه می توان آنها را به حداقل برساند

- تجزیه و تحلیل کوهورت: راهنمای مبتدیان برای بهبود حفظ

- exness m-pesa-سپرده ها و برداشت ها

آخرین مطالب

امکانات وب

هنگامی که ما فرمول قیمت اوراق قرضه را توسعه دادیم ، این یک کاربرد مستقیم به جلو از ارزش زمانی مفاهیم پول بود. این اوراق قرضه یک سری از جریان های نقدی ساده را تولید می کند - پرداخت بهره ثابت دو بار در سال و ارزش سررسید 1000 دلار در پایان طول عمر ثابت اوراق قرضه. با این حال ، سهام هیچ تاریخ انقضا و بلوغ ندارد. بنابراین (حداقل از نظر تئوری) جریان پول نقد (سود سهام) به بی نهایت گسترش می یابد. همچنین ، سود سهام برای پروژه بسیار دشوارتر از پرداخت سود است زیرا سود سهام می تواند افزایش یابد ، کاهش یا به طور کامل متوقف شود (اگرچه شرکت ها تمایلی به پایین آمدن یا متوقف کردن سود سهام ندارند ، مگر اینکه برای بقای آنها کاملاً لازم باشد). بنابراین ، سهام نیاز به کاربرد کمی متفاوت از ارزش زمان مفهوم پول دارد.

در حالی که به احتمال زیاد هیچ شخصی سهام خود را برای همیشه نگه می دارد (مگر اینکه آن شخص راز جاودانگی را کشف کرده باشد) ، روند ارزیابی با استفاده از جریان نقدی بی نهایت مناسب است. اگر امروز براساس ارزش فعلی جریان های نقدی مورد انتظار ، سهام بخرم و فقط قصد دارم سه سال سهام را نگه دارم ، چرا من به سود سهام که بعد از سه سال پرداخت می شود ، نگران هستم؟جواب ساده است. اگر قصد دارم پس از سه سال سهام را بفروشم ، می خواهم یک خریدار پیدا کنم. آن خریدار چقدر به من پرداخت می کند؟طبق چارچوب ما ، خریدار ارزش فعلی (در زمان خرید سهام) جریان جریان نقدی مورد انتظار را پرداخت می کند. بنابراین ، آنچه خریدار مایل به پرداخت من خواهد بود بستگی به سود سهام مورد انتظار از سالهای 4 و به بعد دارد. از آنجا که این سود سهام بعدی بر قیمتی که می توانم سهام را بفروشم ، تأثیر می گذارد ، باید آنها را در تجزیه و تحلیل خود قرار دهم. با یافتن ارزش فعلی همه جریان های نقدی مورد انتظار (سود سهام) که سهام آن را پرداخت می کند ، دوره برگزاری من بی ربط می شود. خواه بخواهم یک روز یا بیست سال سهام را نگه دارم ، برای من ارزش دارد.

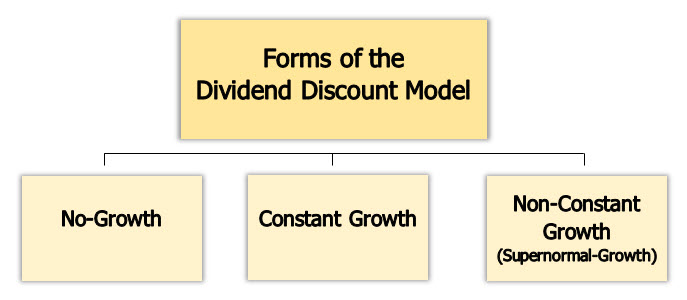

ارزیابی سهام بر اساس مدل تخفیف سود سهام به طور معمول بسته به اینکه چه الگویی را انتظار داریم سود سهام را دنبال کنیم ، یکی از سه شکل را می گیرد. این سه تغییر مدل (1) مورد بدون رشد ، (2) مورد رشد ثابت ، و (3) مورد غیر قابل رشد (یا رشد فوق طبیعی) است. چند تغییر دیگر وجود دارد ، اما این سه پایه محکم را ارائه می دهند. به یاد داشته باشید ، هر سه روش همین کار را انجام می دهند - پیش بینی جریان پول نقد (سود سهام) که به سهامداران پرداخت می شود و سپس تخفیف می یابد که جریان پول نقد به زمان حال بازگردد تا ببیند امروز سهام ارزش دارد.

در تمام مدل های زیر ، فرض می کنیم که سود سهام فعلی به تازگی پرداخت شده است (بلافاصله قبل از خرید سهام) و اولین سود سهام ما دریافت شده از امروز یک سال خواهد بود. ما همچنین فرض می کنیم که سود سهام سالانه به جای سه ماهه یا نیمه سالانه پرداخت می شود. این فرضیات کاربرد ارزش زمان پول را ساده تر می کند. اگرچه ممکن است واقع بینانه نباشند ، اما نتایج را به شدت تغییر نمی دهند و بنابراین ساده سازی های ارزشمند هستند.

بدون رشد

اگر سهام خود را بدون رشد در سود سهام خود به مرور زمان داشته باشیم ، مسئله بی نهایت با یک دائمی حل می شود. سهامدار هر سال سود سهام مشابهی را دریافت می کند (یک سالیانه) که برای همیشه طول می کشد. این مفهوم دائمی است که در بخش ارزش زمان پول معرفی شده است. رایج ترین نمونه سهام بدون رشد ، سهام ارجح است.

سهام ترجیحی تا حدودی بین سهام مشترک و اوراق قرضه ترکیبی است. سهام ترجیحی به طور معمول (الف) هیچ حق رأی ندارد ، (ب) بلوغ نامتناهی ، (ج) سود سهام را به عنوان درصد ارزش PAR پرداخت می کند ، و (د) در اولویت مطالبات بین اوراق و سهام مشترک قرار می گیرد. ترجیحی سود سهام را پرداخت می کند (که برخلاف علاقه می تواند در صورت نیاز به حفظ سرمایه در زمان های سخت از بین برود) ، که خطر بیشتری نسبت به اوراق قرضه ایجاد می کند. با این حال ، این سود سهام ثابت است و باید قبل از سود سهام مشترک پرداخت شود ، که خطر کمتری نسبت به معمول ایجاد می کند. بسیاری از بنگاه ها سهام ترجیحی را صادر نمی کنند.

سهام ترجیحی به طور معمول سود سهام ثابت (درصد از ارزش آن) را پرداخت می کند ، که با گذشت زمان تغییر نمی کند. با این حال ، برخی از موارد وجود دارد که یک سهام مشترک حداقل الگوی بدون رشد را تقریب می دهد.

با توجه به مدل بدون رشد ، برای یافتن ارزش سهام ، ما فقط سود سهام فعلی را می گیریم و با بازده مورد نیاز تقسیم می کنیم (به یاد داشته باشید ، این فقط یک دائمی است-یک سالیانه نامحدود-از آنجا که سهام هیچ تاریخ سررسید و سود سهام نداردانتظار نمی رود افزایش یا کاهش ارزش). این در زیر نوشته شده است

P0نشان دهنده ارزش فعلی (قیمت امروز) K بازده مورد نیاز و D است1سود سهام را نشان می دهد

توجه: در حالی که ما سود سهام سال آینده را در فرمول تعیین می کنیم ، این فقط با مدل های بعدی سازگار است. از آنجا که هیچ رشدی وجود ندارد ، تمام سود سهام بدون توجه به اینکه در کدام سال به آن اشاره می کنیم یکسان هستند.

مثال: ارزیابی سهام ترجیحی با استفاده از مدل رشد NO

مثال زیر را با سهام ترجیحی در نظر بگیرید. با فرض اینکه یک سهام ترجیحی دارای ارزش 75 دلار باشد ، سود سهام 10 ٪ را پرداخت می کند و شما 8 ٪ بازده لازم را دارید ، این سهام برای شما چه ارزش دارد؟

رشد مداوم

در حالی که ممکن است یک سهام مشترک با گذشت زمان سود سهام ثابت داشته باشد ، اما به احتمال زیاد نیست. شرکت ها تمایل به رشد و گسترش دارند که معمولاً منجر به رشد سود سهام با گذشت زمان می شود. با این حال ، اگر سود سهام ثابت نباشد ، دیگر نمی توانیم از یک فرمول دائمی استفاده کنیم. همچنین ، از آنجا که جریان سود سهام به پایان نمی رسد ، ما نمی توانیم از ارزش استاندارد زمان پول استفاده کنیم. خوشبختانه ، تا زمانی که نرخ رشد به مرور زمان ثابت بماند و کمتر از بازده مورد نیاز باشد ، یک فرمول ساده وجود دارد که می توانیم برای یافتن مقدار فعلی استفاده کنیم.

G نرخ رشد در سود سهام P است0نشان دهنده ارزش فعلی (قیمت امروز) K بازده مورد نیاز و D است0و د1نماینده سود سهام پرداخت شده امروز (D0) یا سود سهام پیش بینی شده سال آینده (D1) به ترتیب

اشاره شد0(1 + گرم) و D1همان چیز هستندآنها هر دو نماینده سود سهام پیش بینی شده سال آینده هستند. تنها تفاوت این است که گاهی اوقات به شما سود سهام فعلی داده می شود و در بعضی مواقع سود سهام پیش بینی شده سال آینده به شما داده می شود. از آنجا که فرمول ارزش فعلی به سود سهام پیش بینی شده در سال آینده نیاز دارد ، د0(1 + گرم) فقط این مقدار را بر اساس سود سهام فعلی و نرخ رشد سود سهام به ما می دهد.

مثال: ارزیابی سهام مشترک با استفاده از مدل رشد ثابت

برای مثال سریع ، سهام را در نظر بگیرید که فقط سود سهام پرداخت کرده است (D0) از 5. 00 دلار در هر سهم با سود سهام با 4 ٪ ثابت در سال. اگر بازده مورد نیاز من 13 ٪ باشد ، سهام برای من چقدر ارزش دارد؟

سه امتیاز در این مدل. اول ، در حالی که ممکن است شبیه فرمول های ارزش فعلی نباشد که در فصل سوم انجام دادیم ، یعنی همه چیز است. مدل رشد ثابت جادویی نیست. این فقط یک مورد خاص از ارزش فعلی است و می تواند برای یافتن ارزش فعلی هر جریان جریان نقدی که با نرخ ثابت در حال رشد است ، استفاده شود. دوم ، نرخ رشد به ندرت با گذشت زمان ثابت می ماند. اما اگر نرخ رشد نسبتاً پایدار باشد ، این می تواند یک تقریب نزدیک باشد. سوم ، این مدل فقط زمانی کار می کند که بازده مورد نیاز بیش از نرخ رشد باشد. این معمولاً بسیار مهم نیست زیرا حفظ نرخ رشد بالاتر از بازده مورد نیاز به طور نامحدود غیرممکن است ، اما اگر سعی می کنید این مدل را از زمان رشد بیش از بازده مورد نیاز استفاده کنید ، ارزش منفی کسب خواهید کرد - که منطقی نیستبه دلیل مفهوم مسئولیت محدود معرفی شده در فصل اول ، قیمت سهام زیر 0. 00 دلار سقوط نخواهد کرد.

رشد فوق طبیعی (غیر ثابت)

اینجاست که همه چیز کمی مشکل می شود. با این حال ، این رایج ترین وضعیت است. راه حل یک فرمول ساده نیست ، بلکه در عوض یک فرآیند سه مرحله ای است.

راه حل 3 مرحله ای

- مرحله 1-سود سهام را در دوره رشد غیر ثابت تا سال اول پیش بینی کنید که سود سهام با نرخ ثابت رشد می کند.

- مرحله 2 - پس از رسیدن به نرخ رشد ثابت ، از مدل قیمت گذاری ثابت رشد برای پیش بینی قیمت سهام استفاده کنید. این قیمت سهام نشان دهنده PV تمام سود سهام فراتر از دوره رشد غیر ثابت است.

- مرحله 3 - جریان نقدی (سود سهام موجود در مرحله اول و قیمت موجود در مرحله دوم) را به صفر با نرخ تخفیف مناسب تخفیف دهید. این مقدار فعلی سهام است.

مثال: ارزیابی سهام مشترک با استفاده از مدل رشد فوق طبیعی

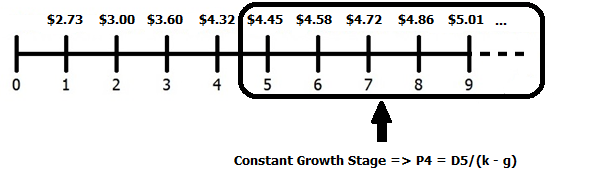

این یک مشکل دشوار است ، بنابراین دوباره ، بگذارید یک مثال انجام دهیم. یک شرکت را در نظر بگیرید که فقط سود سهام 2. 60 دلار پرداخت کرده است. آنها قصد دارند سود سهام را در سال اول 5 ٪ افزایش دهند ، 10 ٪ در سال دو ، 20 ٪ در سال سه ، 20 ٪ در سال چهار و سپس 3 ٪ در سال پس از آن. شما احساس می کنید که 16 ٪ بازده مورد نیاز مناسب است. این سهام برای شما چه ارزش دارد؟

توجه: ما در سال پنجم متوقف می شویم زیرا این اولین سال رشد مداوم است. دیگر نیازی به پیش بینی سود سهام دیگر نیست زیرا به محض رشد با سرعت ثابت (در جدول زمانی زیر ، می بینید که بعد از سال 4 ، تمام سود سهام در سال 3 ٪ از طریق بی نهایت رشد می کنند) ، ما می توانیم ثابت را اعمال کنیممدل رشد مورد بحث در بالا که منجر به مرحله 2 می شود.

مرحله 2-برای پیش بینی قیمت از مدل رشد ثابت استفاده کنید

توجه: در اینجا مراقب باشید زیرا این یک جزئیات گیج کننده اما مهم است. وقتی مدل رشد ثابت را اعمال می کنیم ، از سود سهام سال آینده برای دریافت قیمت امسال استفاده می کنیم. از آنجا که ما از سود سهام سال پنج ، اولین سود سهام مرحله رشد مداوم استفاده می کنیم ، قیمت آن را در سال چهارم-نه سال پنجم به ما می گوید. این قیمت نشان دهنده ارزش فعلی کلیه سودهای پرداخت شده از سال پنج و بعد از آن از سال چهار است.

مرحله 3 - جریان نقدی تخفیف به امروز

برای یافتن ارزش خالص فعلی جریان نقدی از ماشین حساب مالی خود استفاده کنید.

مراحل ماشین حساب برای محاسبه NPV جریان جریان نقدی ناهموار:

| HP10BII | ti-baii+ | TI-83/84 |

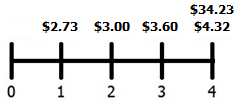

| مرحله 1: 2 پاک کردن همه مرحله 2: 0 CFJ مرحله 3: 2. 73 CFJ مرحله 4: 3. 00 CFJ مرحله 5: 3. 60 CFJ مرحله 6: 38. 55 CFJ مرحله 7: 16 I/YR مرحله 8: 2nd NPV ⇒ 28. 18 $ | مرحله 1: CF 2nd CLR کار مرحله 2: 0 ENTER ↓ مرحله 3: 2. 73 Enter ↓ ↓ مرحله 4: 3. 00 ENTER ↓ مرحله 5: 3. 60 ENTER ↓ مرحله 6: 38. 55 وارد مرحله 7: NPV 16 مرحله 8: CPT ⇒28. 18 دلار | به برنامه ها بروید مرحله 1: NPV را انتخاب کنید (مرحله 2: اطلاعات داده شده NPV را وارد کنید (16،0 ، *توجه داشته باشید که ما نیازی به قرار دادن در فرکانس های CF نداریم زیرا همه آنها 1 مرحله 3 هستند: کلید حل را فشار دهید |

توجه: چند نظر در اینجا. اول ، سال چهار جریان نقدی (38. 55 دلار) هم سود سهام چهار سال و هم قیمت سال چهار را نشان می دهد. اگر سعی کنید آنها را به طور جداگانه وارد کنید ، ماشین حساب فکر می کند که سود سهام در سال چهارم و قیمت سال پنجم می آید و پاسخ اشتباه را به شما می دهد. دوم ، شما ممکن است تعجب کنید که چه اتفاقی برای سود سهام پنج سال رخ داده است. پاسخ این است که در قیمت چهار سال گنجانده شده است. درج مجدد آن می تواند دو برابر باشد. به یاد داشته باشید که قیمت چهار سال چه چیزی را نشان می دهد - ارزش فعلی (از چهار سال) از کل سود سهام پرداخت شده در سالهای پنج و بعد از آن. سوم ، مانند دو مدل اول ، این فقط کاربرد دیگری از ارزش زمان پول ، به طور خاص ارزش فعلی است. ما جریان های نقدی را پیش بینی می کنیم و سپس آنها را به امروز تخفیف می دهیم.

کارایی بازار

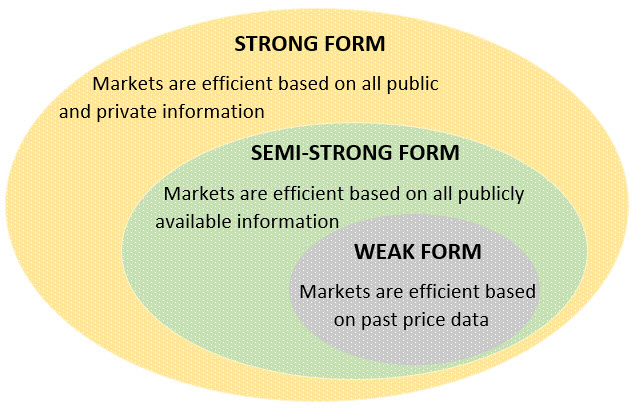

گفته می شود که بازارها وقتی قیمت سهام به طور دقیق تمام اطلاعات موجود در حال حاضر را نشان می دهد ، کارآمد است. این بدان معنی است که ما نمی توانیم تعیین کنیم که سهام "خوب" است و کدام یک "بد" هستند. با توجه به آنچه امروزه شناخته شده است ، همه سهام به درستی ارزش دارند. اگر در آینده "خوب" یا "بد" باشند ، این به دلیل اطلاعاتی است که هنوز مشخص نشده است. سه نوع کارآیی بازار وجود دارد که براساس آنچه "اطلاعات فعلی" در نظر گرفته می شود.

راندمان فرم ضعیف - بازارها بر اساس داده های قیمت گذشته کارآمد هستند

راندمان فرم نیمه قوی-بازارها بر اساس کلیه اطلاعات در دسترس عموم کارآمد هستند

راندمان فرم قوی - بازارها بر اساس کلیه اطلاعات عمومی و خصوصی کارآمد هستند

برای تجزیه و تحلیل دقیق تر از کارآیی بازار ، به شرح فرضیه بازارهای کارآمد در پیوست b مراجعه کنید.

ارزش PAR در مقابل ارزش کتاب در مقابل ارزش بازار

ارزش

ارزش چهره هر سهم سهام در منشور سهام بیان شده است. تنها زمانی که این تعداد معنی دار است ، زمانی است که سهام در ابتدا با ارزش کمتر از ارزش (که تقریباً هرگز اتفاق نمی افتد) فروخته می شود. در این حالت ، سهامداران مسئول تفاوت در رویداد ورشکستگی هستند. در بازارهای امروز ، سهام مشترک تازه صادر شده غالباً بدون ارزش و ارزش ارزش 0. 01 دلار صادر می شود. به عنوان مثال ، یک IPO اخیر توسط شرکت تحویل مواد غذایی Blue Pron از ارزش 0. 0001 دلار در هر سهم برخوردار بود. توجه داشته باشید که این بحث روی سهام مشترک متمرکز است. ارزش سهام برای سهام ترجیحی بسیار متفاوت است زیرا سود سهام اغلب براساس مقدار PAR برای ترجیح است.

ارزش کتاب

این به ما می گوید که هر سهم بر اساس حسابداری چقدر ارزش دارد. ارزش کتاب تمایل به درک ارزش واقعی یک سهام دارد زیرا ترازنامه بر ارزش تاریخی متمرکز است و (در بیشتر موارد) ارزش دارایی های نامشهود (مانند نام های تجاری ، مالکیت معنوی و غیره) را نیز حذف می کند (همچنین ارزش تاریخی (خرید)قیمت استهلاک انباشته شده کمتر) در بزرگی یا ریسک پذیری جریان های نقدی مورد انتظار که دارایی ها ممکن است ایجاد کنند ، تأثیر نمی گذارد.

ارزش بازار

این مهمترین معیار ارزش سهم است. این قیمتی است که در آن می توانید سهم سهام را خریداری یا بفروشید. برای به دست آوردن ارزش بازار سهام در هر زمان ، می توانید از یکی از بسیاری از خدمات نقل قول رایگان سهام که به صورت آنلاین یافت می شود استفاده کنید. موردی که ما اغلب از آنها استفاده می کنیم Yahoo! دارایی، مالیه، سرمایه گذاری. هنگامی که به یک نقل قول سهام نگاه می کنید ، باید از نماد تیکت استفاده کنید. با این حال ، فقط تایپ کردن نام شرکت را در جعبه نقل قول شروع کنید و (با فرض اینکه این یک شرکت تجاری است) نماد تیک در لیست زیر نمایش داده می شود. این ارزشی است که ما به عنوان مدیران در تلاش برای به حداکثر رساندن هستیم.

حقوق و امتیازات سهامداران مشترک

سهامداران مشترک حق درآمد باقیمانده شرکت را دارند. این بدان معنی است که هر درآمدی که فراتر از آنچه برای پرداخت سود سهام ارجح لازم است ، متعلق به سهامداران مشترک است. این درآمد ممکن است در قالب سود سهام به سهامداران مشترک توزیع شود یا ممکن است در شرکت سرمایه گذاری مجدد شود.

سهامداران از طریق انتخاب هیئت مدیره و برخی دیگر از مسائل مهم شرکت ها ، شرکت را کنترل می کنند. با این حال ، این کنترل غالباً از طریق مالکیت متنوع ، مالکیت نهادی ، تابلوهای مبهم (جایی که فقط برخی از اعضای هیئت مدیره در هر دوره انتخاب می شوند) محدود می شود ، و سهام دو کلاس که در آن سهام به طور معمول توسط عموم مردم برگزار می شود ، حق رای را محدود می کنند.

سهامداران حق دارند اطلاعات مربوط به مدیریت در مورد عملکرد شرکت را بدست آورند. این اطلاعات معمولاً در صفحه روابط سرمایه گذار صفحه وب شرکت های یک شرکت وجود دارد. به عنوان مثال ، به صفحه روابط سرمایه گذار برای آمازون مراجعه کنید.

سهامداران مشترک معمولاً نمی توانند بیش از ارزش سرمایه گذاری خود از دست بدهند ، زیرا هیچ مسئولیتی در قبال بدهی های متحمل شده توسط بنگاه فراتر از ارزش سهام موجود در آن ندارند. این مربوط به جنبه مسئولیت محدود شرکتهای مطرح شده در فصل اول است.

سهامدار مشترک ممکن است مالکیت سهام را به سایر سرمایه گذاران در بازار ثانویه منتقل کند. این نقل و انتقالات با قیمت فعلی بازار انجام می شود که دائماً در حال تغییر است.

ارزیابی سهام در دنیای غیر کتاب

ایده ها ، کتاب ها ، مجله ها/مقالات اینترنتی در مورد ارزیابی سهام بیشتر از آنچه که می توانید در یک سال بخوانید وجود دارد اگر این کار شما بود. دو اردوگاه اصلی تجزیه و تحلیل اساسی و تجزیه و تحلیل فنی هستند (اگرچه ما حتی داستانهایی را در مورد افرادی که تصمیمات سرمایه گذاری را بر اساس ترازهای سیاره ای - به طور جدی!) مشاهده کرده ایم ، دیده ایم. تجزیه و تحلیل بنیادی به مواردی مانند ما در اینجا و سایر قسمت های این کلاس می پردازد. با نگاهی به شرکت ، صنعت و اقتصاد برای ارزیابی توانایی شرکت در تولید جریان نقدی و سطح ریسک آن برای تعیین اینکه قیمت عادلانه برای خرید یک قطعه از آن شرکت پرداخت می شود. اگر قیمت فعلی بازار زیر آن قیمت منصفانه باشد ، سهام "خرید" است. اگر قیمت فعلی بازار بالاتر از آن قیمت منصفانه باشد ، سهام "فروش" است. بسیاری از سرمایه گذاران از تجزیه و تحلیل صورتهای مالی استفاده می کنند ، رقابت صنعت ، مقررات مربوط به شرکت/صنعت ، تجزیه و تحلیل اقتصادی ، نسبت به درآمد و قیمت های قیمت و مدل های ارزیابی مانند نشان داده شده در این کلاس (اگرچه با استفاده از مفهومی به نام جریان نقدی رایگان به جای سود سهام) را ارزیابی می کنند. مقدار منصفانه را تعیین کنید. این شامل خواندن گزارش های سالانه ، گوش دادن به تماس های کنفرانس ، ارزیابی نحوه انجام شرکت با محصولات جدید/موجود ، بررسی مسائل مربوط به هزینه زنجیره تأمین و غیره برای ارزیابی شرکت خواهد بود.

از طرف دیگر ، تجزیه و تحلیل فنی تلاش می کند تا با بررسی "عمل" قیمت سهام ، مسائل مربوط به عرضه/تقاضا را ارزیابی کند. به طور خاص ، تحلیلگران فنی به مواردی مانند نمودارهای سهام (نمودارهای قیمت سهام اخیر) نگاه می کنند تا به دنبال روندها ، خطوط پشتیبانی یا مقاومت ، الگویی باشند که ممکن است حرکت آینده را پیش بینی کند ، و غیره. آیا سرمایه گذاران "هوشمند" در حال جمع آوری یا فروش سهام هستند. اگر وارد تجزیه و تحلیل فنی شوید ، با مواردی مانند نمودارهای شمعدانی ، شماره های فیبوناچی ، میانگین حرکت و سایر اصطلاحات روبرو خواهید شد.

کدام روش صحیح است - تجزیه و تحلیل اساسی یا فنی؟پاسخ بستگی به این دارد که از چه کسی می پرسید. با این حال ، ما تجزیه و تحلیل اساسی را بسیار ترجیح می دهیم زیرا پایه و اساس نظری بهتری برای تعیین ارزش سهام دارد. با این حال ، یادآوری مفهوم کارآیی بازار مهم است. صرف نظر از این که از کدام رویکرد استفاده می کنید ، نباید انتظار داشته باشید که ثروت آسان به طور ناگهانی تحقق یابد. تعداد زیادی از افراد باهوش وجود دارند که دائماً به دنبال سهام کم ارزش برای خرید و ارزش سهام برای فروش هستند. به منظور ضرب و شتم این سرمایه گذاران دیگر ، شما به (الف) امکان پردازش اطلاعات بهتر از آنها نیاز دارید ، (ب) امکان پردازش اطلاعات سریعتر از آنها ، (ج) دسترسی به اطلاعاتی که ندارند - و به یاد داشته باشیدبرای تجارت با اطلاعاتی که در دسترس عموم نیست ، یا (د) خوش شانس نیست. هدف از این فصل این نیست که شما را به یک معامله گر چند میلیونر سهام تبدیل کنیم (اگر این کار آسان بود ، همه ما در جزایر خصوصی خود بازنشسته می شدیم). درعوض این است که شما را از ایده های اساسی در مورد ارزیابی سهام آگاه کنید تا (الف) شما پایه ای برای درک اخبار تجاری با توجه به قیمت سهام داشته باشید ، (ب) می فهمید که چه چیزی باعث بالا رفتن/پایین آمدن قیمت سهام می شود ، (ج)شما می توانید با یک مشاور مالی صحبت کنید و از آنچه در مورد او صحبت می کند درک کنید ، و (د) اگر به تجزیه و تحلیل سرمایه گذاری علاقه دارید ، یک نقطه شروع برای بررسی بیشتر دارید. به یاد داشته باشید ، هر کتاب ، تبلیغ تلویزیونی ، ارسال اینترنت و غیره که راز را برای ثروت آسان از بازار سهام به شما ارائه می دهد ، 99. 999 ٪ شانس دروغ/کلاهبرداری را دارد.

غذای اصلی

بورس اوراق بهادار ایالات متحده از سال 2020 بیش از 36 تریلیون دلار سرمایه گذاری در بازار را نشان می دهد و حدود 86 ٪ بزرگتر از تولید ناخالص داخلی ایالات متحده است. قیمت سهام فردی از نسبتاً کوچک متغیر است (شما می توانید سهمی از پیش بند آبی را با قیمت حدود 6. 00 دلار از Janury 2021 خریداری کنید) تا بسیار بزرگ (یک سهم واحد از کلاس A Berkshire Hathaway بیش از 343،000 دلار در همان تاریخ هزینه دارد). از آنجا که سهام نمایانگر ادعای مالکیت در شرکت ها است ، چگونه سرمایه گذاران ارزش منصفانه برای هر سهم را تعیین می کنند؟پاسخ این است که سهام ، مانند سایر اوراق بهادار مالی ، به مرور زمان جریان نقدی را برای صاحبان خود ایجاد می کند. بنابراین ، ارزش منصفانه سهم سهام به سادگی ارزش فعلی تمام جریان های نقدی مورد انتظار است که سهام در طول عمر خود تولید می کند ، و با تخفیف مناسب برای تنظیم ریسک ، تخفیف می یابد. آنچه این مسئله را دشوار می کند این است که جریان نقدی مورد انتظار مشخص نیست و طول عمر به طور بالقوه بی نهایت است. بنابراین ، سرمایه گذاران باید در مورد نرخ رشد آینده فرضیاتی را انجام دهند و برای تعیین قیمت آنها را در مدل های ارزیابی اعمال کنند. توجه به این نکته ضروری است که ارزش اصلی یک سهام ناشناخته است و این مدل ها فقط تقریب هایی را ارائه می دهند که به اندازه فرضیات اساسی ما دقیق هستند. با توجه به فرضیه کارآمد بازارهای ، بهترین تخمین از ارزش واقعی یک سهام این است که قیمت فعلی بازار سهام است. این امر به این دلیل است که قیمت فعلی بازار اجماع تمام تلاشهای فردی برای تعیین ارزش صحیح است.

تمرینات

سوال 1

چگونه کاربرد فرآیند ارزیابی سه مرحله ای برای سهام در مقابل اوراق قرضه متفاوت است؟

سوال 2

تفاوت بین ارزش ، ارزش کتاب و ارزش بازار را برای یک سهام مشترک توضیح دهید. کدام یک مهمتر است و چرا؟

سوال 3

چه حقوقی به سهامداران اعطا می شود؟هر کدام را توضیح دهید.

سوال 4

با توجه به مدل های قیمت گذاری سهام که ما در کلاس استفاده می کنیم ، آیا مبلغی را برای سهام که قصد دارم 5 سال از آنچه که می خواهم برای سهام که قصد دارم به مدت 2 سال از آن استفاده کنم ، پرداخت می کنم؟

سوال 5

در مدل رشد غیر مداوم (فوق طبیعی) ، فرض می کنیم که سود سهام با سرعت ثابت برای همیشه پس از دوره رشد غیر ثابت رشد می کند. آیا این واقع بینانه است؟اگر نه ، چرا ما این کار را می کنیم؟

سوال 6

منظور از کارآیی بازار چیست؟سه نوع کارآیی بازار چیست؟

سوال 7

من WSJ و سایر منابع اطلاعات مالی در دسترس عمومی (گزارش های سالانه ، CNBC ، هفته تجارت و غیره) را با دقت تجزیه و تحلیل می کنم. در طی 10 سال گذشته ، من میانگین نرخ بازده سالانه 13 ٪ به دست آورده ام (بدون اینکه با بالاتر از حد متوسط ریسک روبرو شوید) ، در حالی که کل بورس سهام متوسط بازده متوسط 9. 5 ٪ را کسب کرده است. آیا این شواهد به نفع یا در برابر کارآیی بازار نیمه قوی است؟

سوال 8

چرا بازارهای کارآمد چیز خوبی محسوب می شوند؟

سوال 9

چرا ممکن است انتظار داشته باشیم که بازارها کارآمد باشند؟چرا ممکن است انتظار داشته باشیم که بازارها کارآمد نباشند؟

مشکل 1

شما یک سهام ترجیحی با ارزش 80 دلاری دارید. سهام دارای بازده مورد نیاز 7 ٪ و سود سهام 6 ٪ از ارزش PAR است. چقدر باید هزینه این سهام را بپردازید؟

مشکل 2

سهام A سود سهام مورد انتظار دارد (D1) از 3. 50 دلار. نرخ رشد سود سهام (G) 4 ٪ و بازده مورد نیاز 13 ٪ است. قیمت این سهام چقدر است؟

مشکل 3

سهام C فقط سود سهام را پرداخت کرده است (D0) از 2 دلار. بازده مورد نیاز 12 ٪ است. قیمت سهام را در هنگام نرخ رشد پیدا کنید

3a0 ٪ 3b. 5 ٪ 3c. 10 ٪ 3D. 15 ٪ ، 3e. آیا پاسخ شما منطقی به نظر می رسد؟توضیح.

مشکل 4

با اطلاعات زیر یک سهام رشد فوق طبیعی (غیر قابل کنترل) قیمت گذاری کنید:

سود سهام فعلی (D0) 3. 00 دلار نرخ رشد سال 1 35 ٪ نرخ رشد سال 2 25 ٪ نرخ رشد سال 3 20 ٪ نرخ رشد 4 از طریق بی نهایت 10 ٪ بازده مورد نیاز 18 ٪ است

مشکل 5

با اطلاعات زیر یک سهام رشد فوق طبیعی (غیر قابل کنترل) قیمت گذاری کنید:

سود سهام فعلی (D0) 1. 50 دلار نرخ رشد سال 1 اس ت-10 ٪ نرخ رشد سال 2 0 ٪ نرخ رشد 3-4 است 20 ٪ نرخ رشد سال 5 150 ٪ نرخ رشد 6 از طریق بی نهایت 3 ٪ مورد نیاز بازده 15 ٪ است

مشکل 6

اگر قصد داشتید سهام شرح داده شده در مشکل 5 را بلافاصله پس از پرداخت سود سهام سال 3 بفروشید ، چقدر انتظار دارید که دریافت کنید؟(فرض کنید بازده مورد نیاز و نرخ رشد بدون تغییر باقی می ماند)

سیگنال های تجاری...

ما را در سایت سیگنال های تجاری دنبال می کنید

برچسب : نویسنده : محسن رضایی بازدید : 56

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه